Để làm điều đó, việc hiểu rõ cách báo cáo phát thải theo Phạm vi 1, Phạm vi 2 và Phạm vi 3 được quy định bởi GHG Protocol là việc tất yếu.

Giáo sư Michael E. Porter và Forest L. Reinhardt tại Đại học Harvard nhấn mạnh rằng:

“Nếu doanh nghiệp sẽ đối mặt với những hậu quả nghiêm trọng nhất trong tương lai nếu tiếp tục coi biến đổi khí hậu chỉ là việc nên làm thay vì một thách thức kinh doanh bắt buộc phải đối mặt”

Theo Accenture (2023), hiện tại đã có hơn 50% trong số 1000 doanh nghiệp lớn nhất thế giới cam kết sẽ đạt mục tiêu Net Zero năm 2050. Theo dữ liệu từ Net Zero Tracker (2023), chúng ta thấy những doanh nghiệp có vốn hóa lớn nhất thế giới từ mọi lĩnh vực như Walmart, Apple, Amazon và Volkswagen đều đã tham gia vào cuộc đua Net Zero (trung hòa carbon). Trong đó, nhiều doanh nghiệp dự kiến sẽ giảm phát thải về mức ròng 0 trong năm 2025. Bảng phía trên cũng mô tả lộ trình thực hiện họ như sau:

Bài viết này sẽ giúp doanh nghiệp hiểu cách bóc tách lượng phát thải của doanh nghiệp theo phạm 1, 2, và 3 để bắt kịp xu hướng chuyển đổi xanh và phát triển bền vững của thế giới.

GHG Protocol là một bộ hướng dẫn quốc tế được phát triển bởi Hội đồng Doanh nghiệp về Phát triển Bền vững (World Business Council for Sustainable Development) và Viện Dầu khí Thế giới (World Resources Institute), còn được gọi là giao thức báo cáo KNK.

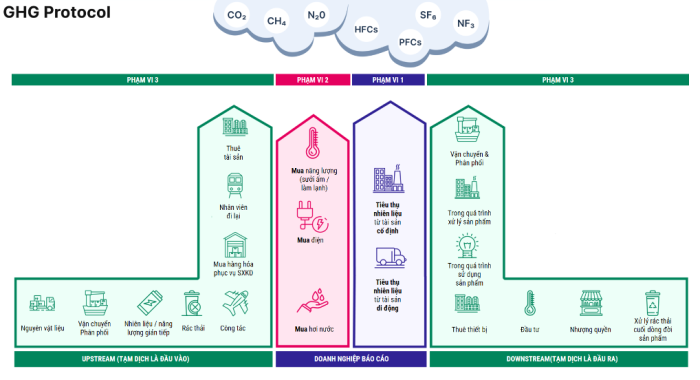

Hiện tại, giao thức báo cáo KNK cung cấp các tiêu chuẩn và hướng dẫn về tính toán cụ thể lượng phát thải và được đa số các doanh nghiệp trên thế giới tuân thủ. Theo đó, lượng phát thải sẽ chia ra 3 phạm vi:

Phạm vi 1 (Scope 1)

Phát thải trực tiếp từ việc TIÊU THỤ NHIÊN LIỆU do tài sản mà doanh nghiệp sở hữu tạo ra. Ví dụ: doanh nghiệp thủy sản để lưu trữ và vận chuyển hàng hóa của mình phải tiêu thụ 1,000,000 lít xăng hằng năm. Việc đốt cháy nhiên liệu (như xăng) sẽ tạo ra CO2 và cấu thành tổng phát thải của doanh nghiệp.

Phạm vi 2 (Scope 2)

Phát thải gián tiếp việc MUA NĂNG LƯỢNG từ bên thứ ba. Khác với phát thải trực tiếp (vốn ở phạm vi 1), lượng phát thải từ phạm vi 2 KHÔNG XẢY RA tại tài sản mà doanh nghiệp sở hữu nhưng gián tiếp liên đới. Ví dụ: doanh nghiệp thuộc lĩnh vực nông nghiệp hằng năm tiêu thụ 5.000 Mwh điện để chiếu sáng và sưởi ấm cho vật nuôi. Để tạo ra 5.000 Mwh này, theo cơ cấu công suất điện Việt Nam năm 2022, 32,5% đến từ than, 29% thủy điện, 26,4% năng lượng tái tạo. Như vậy, vì doanh nghiệp là bên mua và sử dụng điện, theo giao thức báo cáo KNK, doanh nghiệp phải chịu trách nhiệm cho lượng khí thải này.

Phạm vi 3 (Scope 3)

Phát thải gián tiếp từ chuỗi cung ứng. Đây là khái niệm phức tạp nhất và cũng rất khó ước tính trong thực tế nếu không có chuyên gia trong lĩnh vực. Ví dụ: doanh nghiệp xuất khẩu hàng hóa, hằng năm phải thực hiện nhiều chuyến bay công tác từ Việt Nam – Mỹ để gặp gỡ và thương thảo với đối tác. Theo GHG Protocol, doanh nghiệp xuất khẩu hàng hóa phải chịu trách nhiệm cho lượng khí thải từ nguồn công tác đó. Một ví dụ khác về ngành chăn nuôi, sau khi sản xuất và đóng gói, sản phẩm sẽ được giao tới các chuỗi siêu thị trong nước và quốc tế. Doanh nghiệp chăn nuôi sử dụng bên thứ 3 để vận chuyển hàng hóa đến nơi tiêu thụ. Trong quá trình vận chuyển sẽ tiêu thụ nhiên liệu và phát sinh khí thải. Doanh nghiệp phải chịu trách nhiệm cho lượng khí thải này.

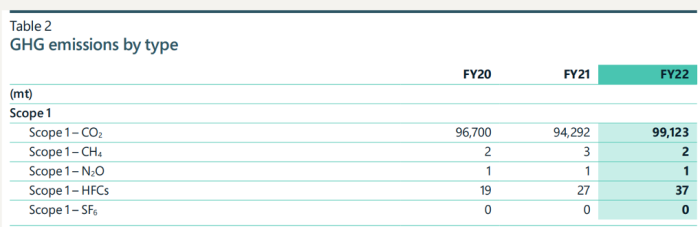

Khí thải trong Phạm vi 1 là các khí thải trực tiếp phát sinh từ việc đốt nhiên liệu của các tài sản thuộc sở hữu hoặc kiểm soát của công ty. Cấu thành của Phạm vi 1 bao gồm:

Để dễ hình dung, chúng tôi sẽ lấy ví dụ về các bóc tách khí thải trong Phạm vi 1 của doanh nghiệp ngành thép. Các doanh nghiệp thép là một trong những ngành công nghiệp sản xuất phát thải khí nhà kính nhiều nhất trên thế giới. Khí thải Phạm vi 1 của các doanh nghiệp thép chủ yếu đến từ việc đốt nhiên liệu hóa thạch để nung chảy quặng sắt và sản xuất thép.

Các loại khí nhà kính được thải ra từ các doanh nghiệp thép bao gồm:

Dưới đây là ví dụ khác về báo cáo phát thải Phạm vi 1, thuộc lĩnh vực phần mềm:

Để có thể tự báo cáo Phạm vi 1 đơn giản, doanh nghiệp có thể xem xét lại tất cả các hoạt động kinh doanh sản xuất, các tài sản mà công ty sở hữu hoặc có quyền kiểm soát (tài chính hoặc vận hành), sau đó thống kê lượng nhiên liệu từ đó có thể ước tính tổng cộng lượng phát thải đến từ Phạm vi 1.

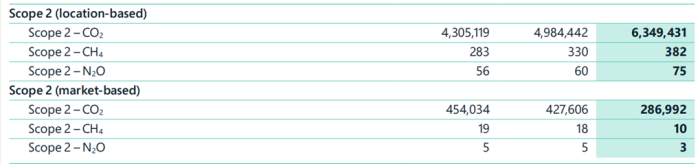

Phạm vi 2 là lượng phát thải gián tiếp việc MUA NĂNG LƯỢNG từ bên thứ ba. Khác với phát thải trực tiếp (vốn ở phạm vi 1), lượng phát thải từ phạm vi 2 KHÔNG XẢY RA tại tài sản mà doanh nghiệp sở hữu nhưng gián tiếp liên đới. Ví dụ: doanh nghiệp thuộc lĩnh vực Bất Động Sản, sở hữu nhiều tòa nhà văn phòng. Hằng năm tiêu thụ 2.000 Mwh điện để chiếu sáng và điều hòa. Trước khi 2.000 Mwh này được truyền tải vào mạng lưới điện, tại Công ty Nhiệt điện ABC, họ phải đốt 7,407 tấn than và sinh ra lượng khí thải. Như vậy, vì doanh nghiệp là bên mua và sử dụng điện, theo GHG Protocol, doanh nghiệp phải chịu trách nhiệm cho lượng khí thải này.

Điện năng tiêu thụ thường là nguồn chính trong phạm vi 2, tuy nhiên còn 2 nguồn khác:

Đối với các doanh nghiệp nhỏ hoặc vừa, hoặc không có nhu cầu lắp đặt hệ thống hơi nước, sưởi ấm hay làm mát quanh năm, hoặc không có nguồn lực để lắp đặt và vận hành các hệ thống sưởi ấm riêng sẽ mua lại từ bên thứ ba. Theo GHG Protocol, vì doanh nghiệp là người mua và phát thải phát sinh gián tiếp KHÔNG XẢY RA TẠI TÀI SẢN mà doanh nghiệp sở hữu nên cần được báo cáo trong Phạm vi 2.

Trong Phạm vi 2, sẽ có 02 phương pháp chuyển đổi điện năng (Mwh) về tấn CO2 lần lượt là market-based và location-based.

Để lựa chọn phương pháp phù hợp với yêu cầu của từng quốc gia một cách chính xác, doanh nghiệp cần hiểu rõ quy định của từng quốc gia sở tại mà doanh nghiệp có đặt văn phòng / trụ sở / nhà máy.

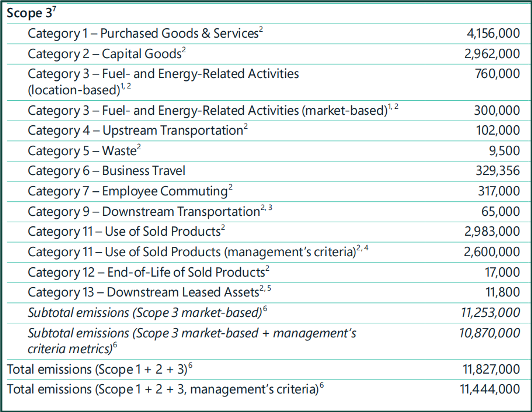

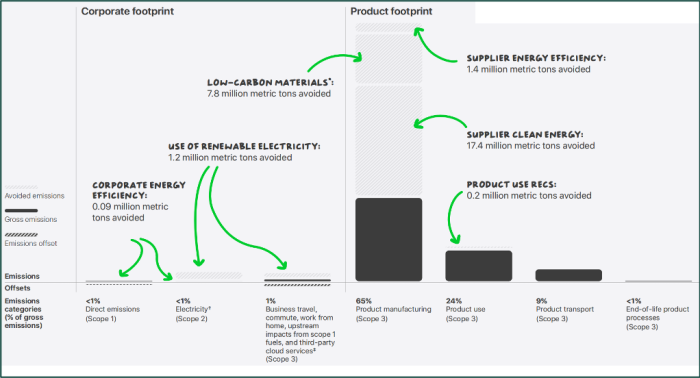

Phạm vi 3 phát thải là tất cả các phát thải gián tiếp khác được tạo ra trên toàn bộ chuỗi giá trị nhưng không được kiểm soát hoặc sở hữu bởi tổ chức. Các loại phát thải Phạm vi 3 bao gồm:

Trong các Phạm vi quy định bởi GHG Protocol, Phạm vi 3 có quy trình tính toán phức tạp nhất nhưng lại chiếm hơn 80% lượng phát thải.

Theo quy định hiện hành tại Việt Nam và trên thế giới, doanh nghiệp được yêu cầu báo cáo phát thải trong Phạm vi 1 và 2. Tuy nhiên, các doanh nghiệp đầu ngành trên thế giới hiện tại đều đã báo cáo Phạm vi 3 vì yêu cầu ngày càng cao của nhà đầu tư và các bên liên quan. Phạm vi 3 dự kiến sẽ tạo ra một cuộc cạnh tranh khốc liệt toàn cầu về nhà cung ứng xanh. Trong báo cáo mới nhất của Oracle (2022), họ sẽ nỗ lực 100% nhà cung cấp của họ có báo cáo khí thải và sử dụng điện xanh. Ngành thủy sản trong nửa cuối năm 2023 đã bị thẻ vàng vì một số chuỗi siêu thị lớn ở Châu Âu cũng bắt đầu yêu cầu nhà cung cấp tại Việt Nam có chứng chỉ phát triển bền vững.

Như vậy việc báo cáo khí thải không những góp phần giúp doanh nghiệp tạo dựng những giá trị tốt đẹp cho xã hội, tránh những rủi ro pháp lý mà còn giúp doanh nghiệp bắt kịp xu hướng chuyển đổi xanh và nhanh chóng mở rộng thị phần khi cuộc đua “nhà cung cấp xanh” đang diễn ra trên phạm vi toàn cầu.